สวัสดีครับเพื่อนๆ นักลงทุนทุกคน! เชื่อมั้ยครับว่าช่วงนี้ใครๆ ก็ทักมาถามผมเรื่องเดียวเลย ไม่ใช่ว่าหุ้นตัวไหนจะพุ่งแรงนะ แต่เป็นเรื่องที่ว่า “ลงทุน Nasdaq ยังไงไม่ให้โดนภาษีสรรพากรเล่นงานในปี 2026?”

แหม… ก็ยุคนี้ใครๆ ก็อยากเป็นเจ้าของหุ้นเทคฯ ระดับโลกที่เป็นหัวจักรขับเคลื่อนนวัตกรรมอย่าง Nvidia, Apple, Microsoft หรือ Google กันทั้งนั้นแหละครับ เพราะบริษัทพวกนี้มีเงินสดในมือเยอะมาก แถมยังมีอิทธิพลไปทั่วโลก แต่ปัญหาใหญ่ที่ทำเอาหลายคนสะดุดกึกก็คือ “กฎกติกาใหม่” ในปี 2026 ที่มันเปลี่ยนไปเยอะจนน่าตกใจ! วันนี้ผมเลยขอใช้พื้นที่ตรงนี้มาเม้าท์มอยเปรียบเทียบทุกเครื่องมือที่คนไทยเราใช้ได้ ไม่ว่าจะเป็น DR, กองทุนรวมทั่วไป หรือกองทุนลดหย่อนภาษี แบบจัดเต็มและเจาะลึกกว่าเดิม เพื่อให้เพื่อนๆ เลือกทางที่เป๊ะและคุ้มค่าที่สุดกันไปเลยครับ!

1. ฝันร้ายของสายเทรดนอก? ทำไมปี 2026 ต้องระวังเรื่องภาษีกันสุดๆ!

ถ้าลองมองย้อนไปซัก 2-3 ปีก่อน การเปิดพอร์ตเทรดหุ้นอเมริกาตรงๆ มันดูเท่และคล่องตัวมากใช่ไหมครับ? แต่กติกาใหม่จากพี่สรรพากร (TRD) ที่เริ่มใช้จริงจังในปี 2026 นี่สิครับ ที่ทำให้ “เกม” การลงทุนต่างประเทศเปลี่ยนไปคนละเรื่องเลย!

Remittance Tax คืออะไร? ทำไมเราถึงต้องซีเรียสกับมัน? ลองนึกภาพตามผมนะ… ถ้าเพื่อนๆ ส่งเงินไปลงทุนนอก ไม่ว่าจะซื้อหุ้นรายตัวหรือ ETF แล้วได้กำไรหรือปันผลมา แล้วดันโอนเงินก้อนนั้นกลับมาในไทยในปีเดียวกัน สรรพากรจะมองว่าเงินก้อนนี้คือ “รายได้” ทันทีครับ! ซึ่งเราต้องเอาไปรวมกับเงินเดือนหรือรายได้อื่นๆ เพื่อเสียภาษีเงินได้บุคคลธรรมดาตามฐานภาษีของเราเอง

ลองคิดดูสิครับ! ถ้าเพื่อนๆ ฐานภาษีสูงหน่อย เช่น 30% หรือ 35% แล้วดันทำกำไรจาก Nasdaq ได้ 1 ล้านบาทพอดีเป๊ะ การโอนเงินกลับมาอาจหมายถึงว่าต้องแบ่งเงินให้รัฐถึง 350,000 บาทเลยนะ! โอ้โห… กำไรที่อุตส่าห์ปั้นมาหายไปตั้งเยอะ เจ็บจี๊ดเลยใช่ไหมครับ? นี่แหละครับคือต้นทุนแฝงที่หลายคนมักจะลืมนึกถึงตอนเปิดพอร์ตเทรดตรง

ทางรอดของนักลงทุนมือโปร: ในปี 2026 นี้ เราเลยเห็นเพื่อนๆ หลายคนย้ายเงินกลับมาลงทุนผ่านเครื่องมือในไทยแทน หรือที่เรียกกันว่า “Local Proxy” นั่นแหละครับ เพราะกฎหมายตอนนี้บอกชัดเลยว่า กำไรจากการซื้อขายในตลาดหุ้นไทย (SET) จะได้รับสิทธิยกเว้นภาษี! นี่แหละครับคือเหตุผลที่ DR และกองทุนไทยกลายเป็นทางเลือกที่ “ฉลาดภาษี” ที่สุดในพ่วงเวลานี้เลย!

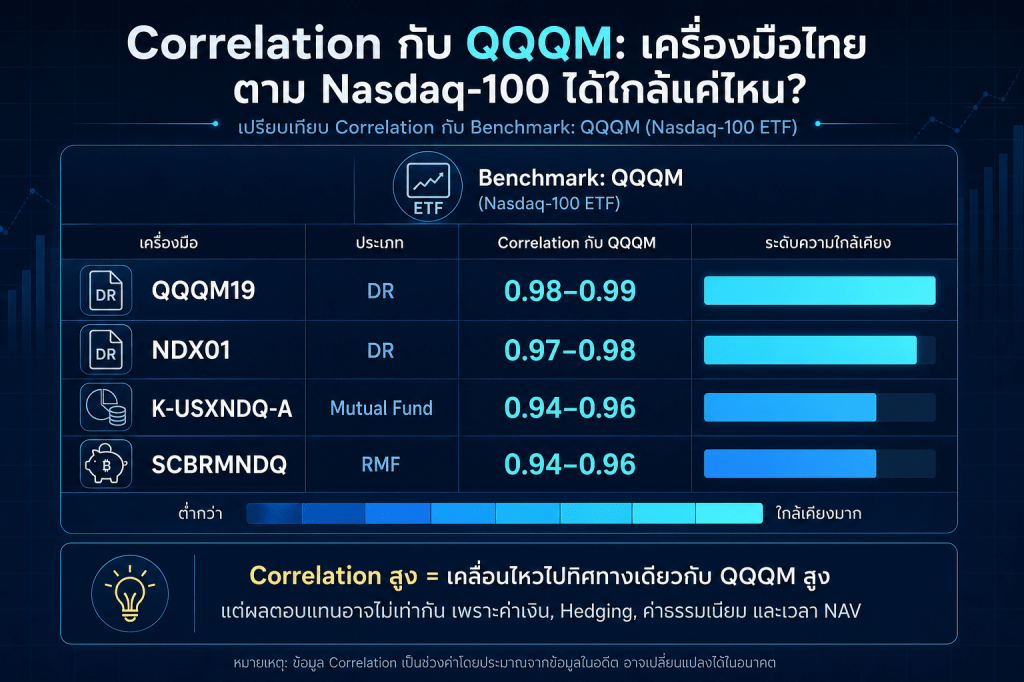

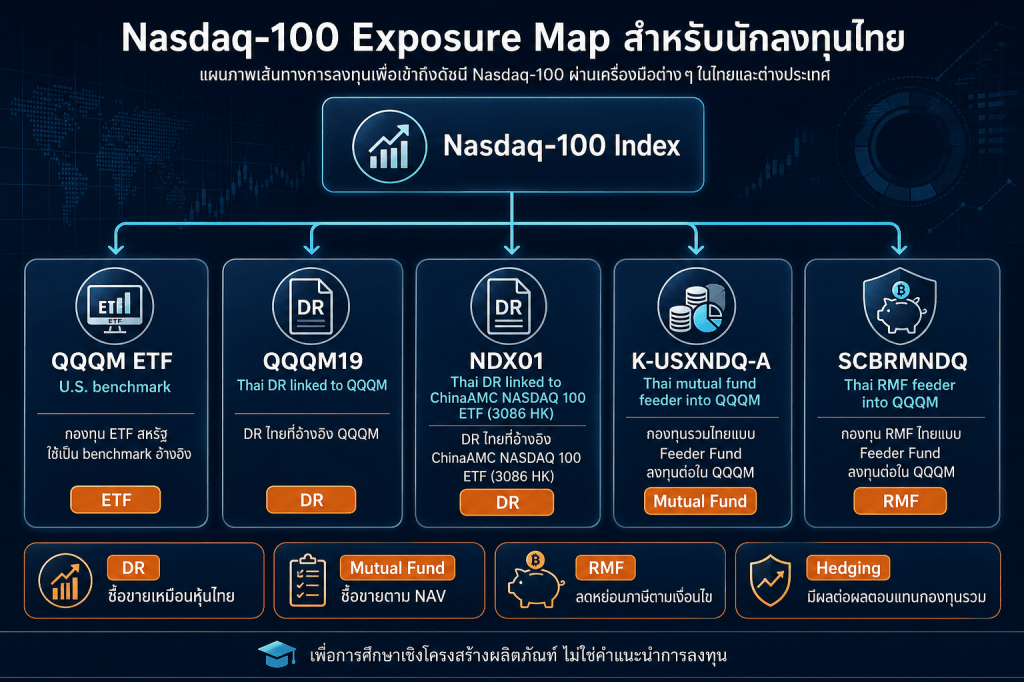

2. Correlation Analysis — เครื่องมือไทยตาม QQQM ได้ใกล้แค่ไหน?

อีกหนึ่งคำถามสำคัญสำหรับนักลงทุนไทยคือ

ถ้าเราไม่ได้ซื้อ QQQM โดยตรง แต่ซื้อผ่าน DR หรือกองทุนไทย ผลตอบแทนจะ “วิ่งตาม” QQQM ได้ใกล้แค่ไหน?

คำตอบคือ โดยภาพรวม ค่อนข้างใกล้มาก เพราะสินทรัพย์เหล่านี้ล้วนมีเป้าหมายอ้างอิงกับ Nasdaq-100 Index ซึ่งขับเคลื่อนหลักโดยหุ้นเทคโนโลยีขนาดใหญ่ของสหรัฐฯ เช่น Nvidia, Apple, Microsoft, Amazon, Meta และ Alphabet

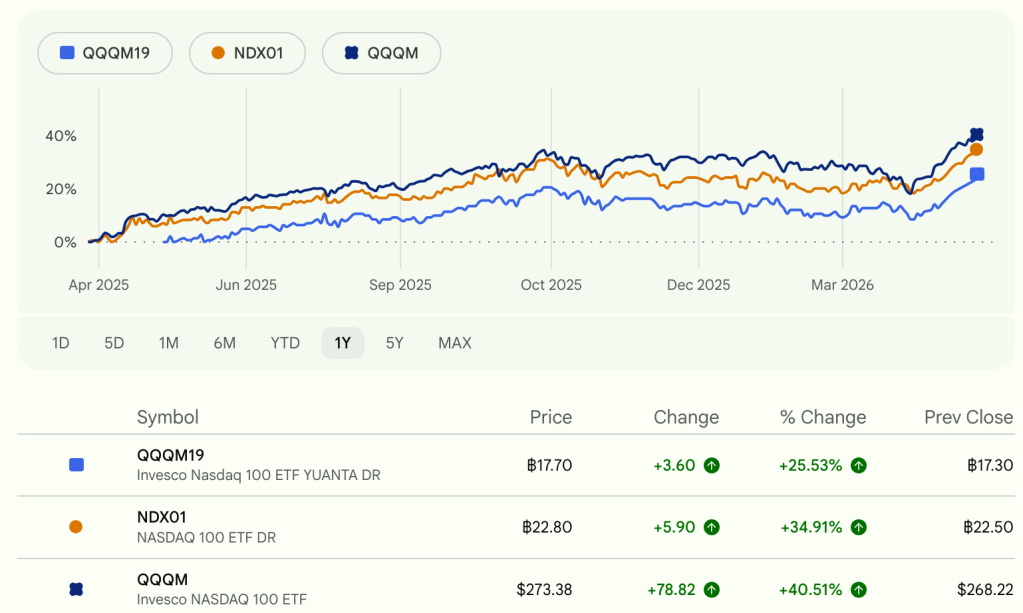

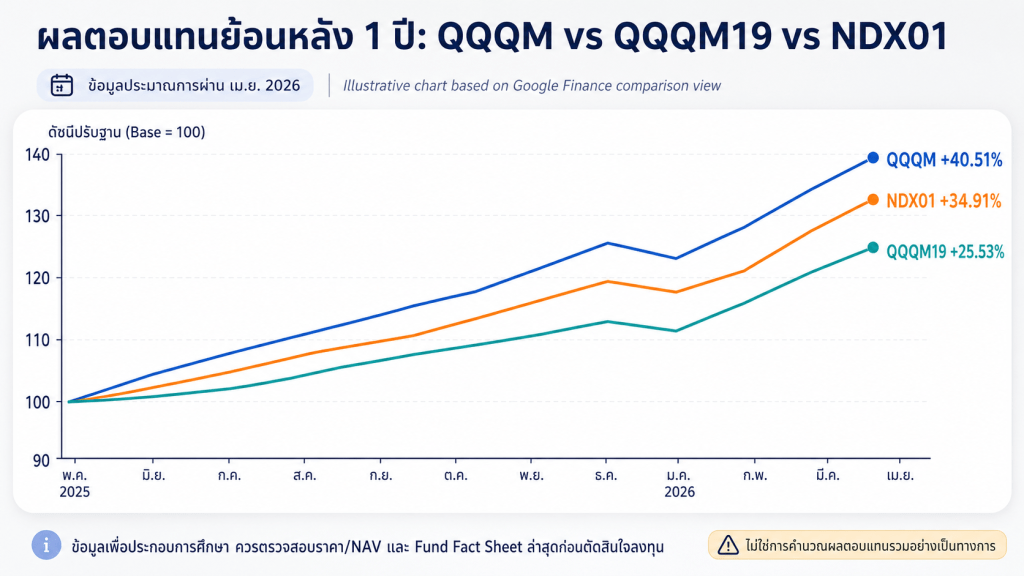

จากข้อมูลเปรียบเทียบผลการดำเนินงานใน Google Finance จนถึงช่วงเดือนเมษายน 2026 จะเห็นว่า QQQM, QQQM19 และ NDX01 เคลื่อนไหวไปในทิศทางเดียวกันชัดเจน โดย QQQM ให้ผลตอบแทน 1 ปีประมาณ +40.51%, NDX01 ประมาณ +34.91% และ QQQM19 ประมาณ +25.53% ตามภาพเปรียบเทียบที่นำมาใช้ประกอบบทความ

อย่างไรก็ตาม ผลตอบแทนไม่ได้เท่ากัน 100% เพราะแต่ละเครื่องมือมีโครงสร้างต่างกัน ทั้งเรื่องค่าเงิน ค่าธรรมเนียม สภาพคล่อง เวลาซื้อขาย และการคำนวณ NAV

ตาราง Correlation โดยประมาณเมื่อเทียบกับ QQQM

หมายเหตุ: ตัวเลขนี้เป็น Estimated Correlation เพื่อใช้ประกอบการวิเคราะห์เชิงบทความ ไม่ใช่ค่าคำนวณอย่างเป็นทางการจากข้อมูลรายวันดิบ หากต้องการความแม่นยำสูง ควรใช้ราคา/NAV รายวันแล้วคำนวณ correlation จาก daily return โดยตรง

QQQM19 ข้อมูลไม่ครบ 1 ปี เพราะเริ่มมี DR นี้เดือน May 2025

| Instrument | ประเภท | สินทรัพย์อ้างอิง | Estimated Correlation to QQQM | ความหมายเชิงลงทุน |

|---|---|---|---|---|

| QQQM19 | Thai DR | Invesco NASDAQ 100 ETF หรือ QQQM | 0.98–0.99 | ใกล้ QQQM มากที่สุด เพราะอ้างอิง QQQM โดยตรง และไม่ป้องกันค่าเงิน |

| NDX01 | Thai DR | ChinaAMC NASDAQ 100 ETF หรือ 3086 HK | 0.97–0.98 | ใกล้เคียงมาก แต่อาจต่างจาก QQQM19 เพราะอ้างอิง ETF ที่จดทะเบียนฮ่องกง |

| K-USXNDQ-A | Mutual Fund | Invesco NASDAQ 100 ETF หรือ QQQM | 0.94–0.96 | ยังตาม Nasdaq-100 สูง แต่ผลตอบแทนต่างได้จาก hedging, NAV และค่าธรรมเนียม |

| SCBRMNDQ | RMF / Mutual Fund | Invesco NASDAQ 100 ETF หรือ QQQM | 0.94–0.96 | เหมาะกับการลงทุนระยะยาวและลดหย่อนภาษี แต่ผลตอบแทนอาจเบี่ยงจาก QQQM มากกว่า DR |

NDX01 เป็น DR ที่อ้างอิง ChinaAMC NASDAQ 100 ETF หรือ 3086 HK ซึ่งจดทะเบียนในตลาดหลักทรัพย์ฮ่องกง และมีเป้าหมายติดตามดัชนี Nasdaq-100 เช่นกัน

K-USXNDQ-A เป็นกองทุนไทยที่ลงทุนใน Invesco NASDAQ 100 ETF และมีนโยบายป้องกันความเสี่ยงค่าเงินไม่น้อยกว่า 75% ของเงินลงทุนต่างประเทศ

SCBRMNDQ เป็น RMF แบบ Feeder Fund ที่ลงทุนใน Invesco NASDAQ 100 ETF เช่นกัน โดยกองทุนหลักมีเป้าหมายสร้างผลตอบแทนใกล้เคียงดัชนี Nasdaq-100

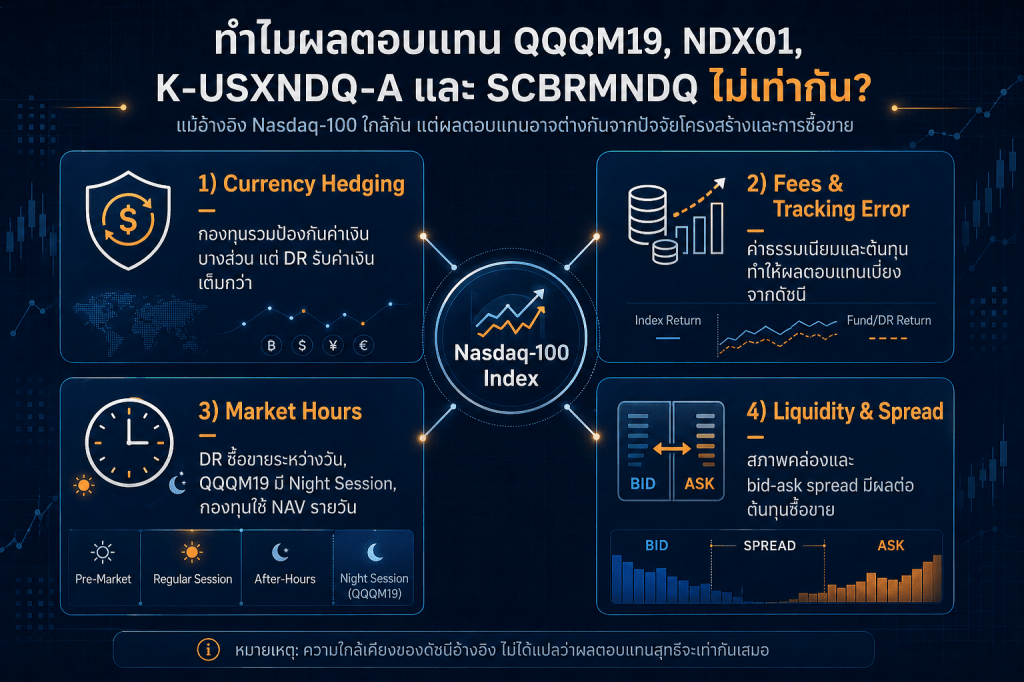

2.1 ทำไม Correlation ไม่เท่ากับ 1.00 ทั้งที่ลงทุนใน Nasdaq-100 เหมือนกัน?

แม้ทั้ง DR และกองทุนรวมจะอ้างอิง Nasdaq-100 เหมือนกัน แต่ผลตอบแทนจริงของนักลงทุนไทยอาจต่างกันด้วย 4 ปัจจัยหลัก

Currency Hedging คือปัจจัยใหญ่ที่สุด

Currency Hedging คือการป้องกันความเสี่ยงค่าเงิน เช่น ป้องกันผลกระทบจากเงินบาทแข็งค่าหรืออ่อนค่าเมื่อเทียบกับดอลลาร์

| ประเภท | ผลกระทบจากค่าเงิน |

|---|---|

| DR เช่น QQQM19, NDX01 | โดยทั่วไปไม่ป้องกันค่าเงิน จึงสะท้อนทั้งผลตอบแทน Nasdaq-100 และค่าเงิน |

| กองทุนรวม เช่น K-USXNDQ-A, SCBRMNDQ | มักมีนโยบายป้องกันค่าเงินบางส่วน ทำให้ผลตอบแทนเบี่ยงจาก QQQM ในมุมเงินบาทได้ |

ตัวอย่างง่าย ๆ คือ ถ้า Nasdaq-100 ไม่ขยับมาก แต่ดอลลาร์แข็งค่าเมื่อเทียบกับเงินบาท DR อาจให้ผลตอบแทนเป็นเงินบาทดีกว่ากองทุนที่ hedge ค่าเงินไว้มาก เพราะ DR ได้แรงหนุนจากค่าเงินเต็มกว่า

ในทางกลับกัน ถ้าเงินบาทแข็งค่าแรง กองทุนที่ hedge ค่าเงินอาจช่วยลดผลกระทบเชิงลบได้ดีกว่า DR

2.2. Tracking Error และค่าธรรมเนียม

Tracking Error คือค่าความคลาดเคลื่อนระหว่างผลตอบแทนของกองทุนหรือผลิตภัณฑ์ กับดัชนีหรือสินทรัพย์อ้างอิง

แม้ทุกตัวจะพยายามตาม Nasdaq-100 แต่ผลตอบแทนจริงอาจต่างกันเพราะ

| ปัจจัย | ผลกระทบ |

|---|---|

| ค่าธรรมเนียมกองทุน | ยิ่งสูง ผลตอบแทนระยะยาวยิ่งถูกกดลงเล็กน้อย |

| ค่าใช้จ่ายภายใน ETF | มีผลต่อผลตอบแทนสุทธิ |

| ต้นทุน Hedging | อาจทำให้ผลตอบแทนต่างจากดัชนี |

| ช่วงเวลาคำนวณราคา | DR ซื้อขาย intraday แต่กองทุนใช้ NAV รายวัน |

ดังนั้น DR มักให้ความรู้สึก “ตามราคาตลาดจริง” มากกว่า ส่วนกองทุนรวมจะเหมาะกับการลงทุนแบบระยะยาวมากกว่า

2.3. Market Hours และความเร็วในการสะท้อนราคา

DR ซื้อขายในตลาดหุ้นไทยระหว่างวัน ส่วน QQQM ซื้อขายในตลาดสหรัฐฯ ทำให้มีความต่างด้านเวลา

| Instrument | การสะท้อนราคา |

|---|---|

| QQQM | ซื้อขายตามเวลาตลาดสหรัฐฯ |

| QQQM19 | มีทั้ง Day Session และ Night Session ทำให้ตามตลาดสหรัฐฯ ได้ใกล้กว่า DR ทั่วไป |

| NDX01 | ซื้อขายใน SET และอ้างอิง ETF ฮ่องกง |

| K-USXNDQ-A / SCBRMNDQ | อัปเดตตาม NAV รายวัน ไม่ใช่ราคา real-time |

SET ระบุว่า QQQM19 ซื้อขายได้ทั้ง Day และ Night Session จึงมีข้อได้เปรียบสำหรับคนที่ต้องการติดตามความเคลื่อนไหวของตลาดสหรัฐฯ ตอนกลางคืน

2.4. Liquidity และ Bid-Ask Spread

Liquidity หรือสภาพคล่อง หมายถึงซื้อขายได้ง่ายแค่ไหน ส่วน Bid-Ask Spread คือส่วนต่างระหว่างราคาซื้อและราคาขาย

ถ้า spread แคบ นักลงทุนเข้าออกสถานะได้คุ้มกว่า

ถ้า spread กว้าง ต้นทุนแฝงในการซื้อขายจะสูงขึ้น

DR ที่มีผู้ดูแลสภาพคล่องดีและมี volume สูง มักเหมาะกับคนที่ต้องการซื้อขายระหว่างวัน ขณะที่กองทุนรวมไม่ต้องสนใจ bid-ask spread มากนัก เพราะซื้อขายตาม NAV

สรุปเชิงกลยุทธ์จาก Correlation

| เป้าหมาย | ตัวเลือกที่เหมาะกว่า | เหตุผล |

|---|---|---|

| ต้องการตาม QQQM ให้ใกล้ที่สุด | QQQM19 | อ้างอิง QQQM โดยตรง ไม่ hedge ค่าเงิน และมี Night Session |

| ต้องการ DR ที่อ้างอิง Nasdaq-100 แต่ผ่าน ETF ฮ่องกง | NDX01 | สะดวกใน SET และมีสภาพคล่องในตลาดไทย |

| ต้องการ DCA ระยะยาว ลดผลกระทบค่าเงิน | K-USXNDQ-A | ลงทุนใน QQQM และมีนโยบาย hedge ค่าเงิน |

| ต้องการลงทุน Nasdaq-100 พร้อมลดหย่อนภาษี | SCBRMNDQ | ได้ exposure กับ QQQM ผ่าน RMF และใช้วางแผนภาษีได้ |

Key Takeaway:

ถ้าต้องการผลตอบแทนที่ใกล้ QQQM มากที่สุดในมุมการเคลื่อนไหวราคา QQQM19 น่าจะเป็นตัวที่ใกล้ที่สุดในกลุ่มเครื่องมือไทย เพราะอ้างอิง QQQM โดยตรงและไม่ hedge ค่าเงิน แต่ถ้าเป้าหมายคือการลงทุนระยะยาวและลดความผันผวนจากค่าเงิน กองทุนรวมอย่าง K-USXNDQ-A หรือ RMF อย่าง SCBRMNDQ จะเหมาะกว่า แม้ correlation จะต่ำกว่าเล็กน้อย

3. เจาะลึก “เมนู” Nasdaq-100 สำหรับคนไทย: ตัวไหนเด่น ตัวไหนโดน?

มาดูกันครับว่าเครื่องมือแต่ละอย่างมีนิสัยใจคอเป็นยังไงบ้าง เพื่อนๆ จะได้เลือกใช้ได้ถูกจริตตัวเองครับ

A. สายลุย ราคาถูก: Thai DR (QQQM19 และ NDX01)

DR หรือใบสำคัญแสดงสิทธิ ก็คือการที่โบรกเกอร์ไทยไปซื้อ ETF หลักในต่างประเทศมาเก็บไว้ให้เรา แล้วมาออกเป็นใบให้เราเทรดในตลาดหุ้นไทยด้วยเงินบาทแทน ง่ายเหมือนเทรดหุ้นไทยผ่านแอป Streaming เลยครับ!

- QQQM19 (ค่ายหยวนต้า): ตัวนี้เหมือนเป็น “แฝดคนละฝา” ของ QQQM ในอเมริกาเลยครับ จุดเด่นคือค่าธรรมเนียมถูกสุดๆ แค่ 0.15% แถมยังมีช่วง “Night Session” (19:00 – 03:00) ให้เราเทรดไปพร้อมๆ กับตลาดอเมริกาจริงๆ ด้วยนะ! ใครที่ชอบลุ้นตอนกลางคืน หรืออยากซื้อขายตอนเห็นข่าว Nvidia ประกาศงบปังๆ ตัวนี้ตอบโจทย์สุดยอดไปเลยครับ

- NDX01 (ค่ายบัวหลวง): ตัวนี้อ้างอิงกับกองทุนที่ฮ่องกงครับ ถึงค่าฟีจะขยับขึ้นมาหน่อยที่ประมาณ 0.30% แต่ก็แลกมาด้วยสภาพคล่องที่สูงมาก ซื้อง่ายขายคล่องสุดๆ มีคนคอยดูแลส่วนต่างราคาให้ตลอดเวลา ไม่ต้องกลัวว่าจะขายไม่ได้เลยล่ะครับ

สิ่งที่ต้องระวังนิดนึงสำหรับ DR: คือเรื่อง “ความเสี่ยงค่าเงิน” ครับ เพราะตัวนี้ไม่มีการประกันค่าเงินไว้ให้ ดังนั้นกำไรจะขึ้นอยู่กับ 2 อย่าง คือราคาดัชนีขึ้นไหม และเงินบาทเราอ่อนหรือแข็ง ถ้าดัชนีขึ้นแต่บาทดันแข็งค่าขึ้นมาพอดี กำไรอาจจะหายไปดื้อๆ เลยนะ ต้องระวังจุดนี้ไว้ด้วยครับ!

B. สายชิลล์ ไม่ต้องเฝ้า: กองทุนรวม (BCAP-USND100 และ K-USXNDQ)

ถ้าเพื่อนๆ เป็นคนทำงานยุ่งๆ ไม่มีเวลาดูราคาบ่อยๆ หรือไม่อยากปวดหัวเรื่องค่าเงินเหวี่ยงไปมา กองทุนรวมคือเกราะป้องกันชั้นดีเลยครับ

- BCAP-USND100: ตัวนี้น้องใหม่แต่มาแรงมาก! เพราะเขาทำค่าธรรมเนียมได้ถูกเหลือเชื่อแค่ 0.45% เองครับ ถ้าเทียบกับกองทุนรุ่นพี่ที่เก็บกัน 1% กว่าๆ ตัวนี้ถือว่าประหยัดไปได้โขเลยในระยะยาว

- K-USXNDQ-A: กองทุนยอดฮิตจากกสิกรไทยที่อยู่มานาน แม้ค่าฟีจะสูงกว่านิดหน่อย แต่ระบบเขาเป๊ะมากครับ การทำราคาให้ใกล้เคียงดัชนี (Tracking Error) ทำได้นิ่งสุดๆ สบายใจได้แน่นอน

ทำไมถึงควรเลือกกองทุนรวม? เพราะเขามี “Currency Hedging” หรือการป้องกันความเสี่ยงค่าเงินให้นั่นเองครับ โดยทั่วไปจะป้องกันให้ 75-90% เลย ทำให้เราโฟกัสแค่ว่าหุ้นเทคฯ จะโตไหมก็พอ ไม่ต้องมาพะวงว่าพรุ่งนี้บาทจะแข็งจนกำไรหดครับ!

C. สายมนุษย์เงินเดือน: กองทุนลดหย่อนภาษี (SCBRMNDQ)

ถ้าใครมีรายได้เยอะและต้องเสียภาษีฐาน 20% ขึ้นไป ผมบอกเลยว่าตัวนี้คือ “ความคุ้มค่า” ตั้งแต่วินาทีแรกที่ซื้อเลยครับ!

- SCBRMNDQ (RMF): ถึงค่าธรรมเนียมจะดูสูงกว่าเพื่อนที่ประมาณ 0.85% แต่เชื่อมั้ยครับว่าคุณ “กำไร” ตั้งแต่เริ่มซื้อแล้ว! สมมติคุณอยู่ฐานภาษี 25% ซื้อไป 1 แสนบาท คุณก็ได้เงินคืนภาษีกลับมา 25,000 บาททันที คิดเป็นกำไร 25% ตั้งแต่วันแรก! เมื่อมองยาวๆ ไป 10-20 ปี ส่วนต่างค่าธรรมเนียมจิดริดแค่นี้เทียบไม่ได้เลยกับพลังของเงินคืนภาษีและการเติบโตแบบทบต้นของ Nasdaq ครับ!

4. สรุปแผนการเลือก: “ตัวไหนที่ใช่สำหรับคุณ?”

มาลองดูสถานการณ์สมมติกันครับ จะได้เลือกกันถูกทาง:

Type 1: “The Active Trader” (สายเฝ้าจอ เร็วกว่าก็ชนะ!)

- จัดไปเลย: QQQM19

- ฟีลลิ่ง: คุณตามข่าวเทคโนโลยีตลอดเวลา พอเห็นข่าวดีตอน 3 ทุ่มปุ๊บ อยากจะกดซื้อทันทีเพื่อดักรอตลาดเปิดวันรุ่งขึ้น แถมคุณยังเชื่อว่าเงินบาทจะอ่อนค่าลงด้วย (ดอลลาร์แข็ง) การถือ DR แบบนี้จะทำให้คุณได้กำไร 2 เด้ง ทั้งจากราคาหุ้นที่พุ่งและจากค่าเงินที่เปลี่ยนไปครับ!

Type 2: “The Passive Collector” (สายออมเงิน เน้นความชิลล์ นอนหลับสบาย)

- จัดไปเลย: BCAP-USND100

- ฟีลลิ่ง: คุณยุ่งกับงานประจำ แต่อยากเก็บเงินในหุ้นระดับโลกไปเรื่อยๆ อยากตั้ง DCA ทุกเดือนทิ้งไว้ 5-10 ปี และไม่อยากตื่นมาเจอข่าว “เงินบาทแข็งค่าทุบสถิติ” จนกำไรที่สะสมมาหายวับ การยอมจ่ายค่าฟีเพิ่มอีกนิดเพื่อให้มืออาชีพดูแลเรื่องค่าเงินให้ ถือว่าคุ้มค่ากับความสบายใจที่สุดแล้วครับ!

Type 3: “The Wealth Builder & Tax Saver” (สายวางแผนเกษียณ จัดการภาษีแบบมือโปร)

- จัดไปเลย: SCBRMNDQ (หรือ RMF ค่ายอื่นที่ชอบ)

- ฟีลลิ่ง: คุณรายได้ดีและอยากพักเงินไว้เพื่อตอนเกษียณ การลงใน Nasdaq ผ่าน RMF คือการใช้สิทธิภาษีได้คุ้มค่าที่สุดครับ เพราะนอกจากจะได้เงินคืนภาษีมาหมุนต่อแล้ว กำไรจากการลงทุนระยะยาวๆ ก็ยังได้รับยกเว้นภาษีทั้งหมดเมื่อครบเงื่อนไขอีกด้วย!

5. คุยกันยาวๆ: ทำไมเรื่อง “ค่าเงิน” ถึงเป็นเรื่องใหญ่ในปี 2026

หลายคนมองข้ามเรื่องอัตราแลกเปลี่ยนไป แต่เชื่อผมเถอะครับว่าในปี 2026 ที่โลกเราเหวี่ยงไปมาแบบนี้ ค่าเงินบาทอาจจะเปลี่ยนได้ถึง 5-10% ในเวลาแค่ไม่กี่เดือนเลยนะ!

ตัวอย่างง่ายๆ: ถ้าเพื่อนๆ ถือ DR (ที่ไม่ป้องกันความเสี่ยง) แล้ว Nasdaq ขึ้นไป 10% สวยๆ เลย แต่ในปีนั้นบ้านเราท่องเที่ยวดีมากจนบาทแข็งค่าจาก 36 บาทไปเป็น 33 บาท (แข็งค่าขึ้น 8%) กำไรจริงๆ ที่เหลือในกระเป๋าจะเหลือแค่ 2% เองครับ! ขณะที่คนถือ กองทุนรวมแบบ Hedge จะยังเห็นกำไรใกล้เคียง 10% เหมือนเดิม ดังนั้นถ้าเราไม่ใช่เซียนพยากรณ์ค่าเงิน การเลือกกองทุนที่มีประกันค่าเงินไว้ให้จะช่วยให้เรานอนหลับฝันดีกว่าเยอะเลยล่ะครับ!

6. สรุปส่งท้าย: ก้าวแรกสู่อิสรภาพทางการเงินผ่านนวัตกรรมโลก

การลงทุนใน Nasdaq-100 ไม่ใช่แค่การพนันว่าหุ้นเทคฯ จะขึ้นหรือลงนะครับ แต่มันคือการเอาตัวเราเข้าไปมีส่วนร่วมกับการเติบโตของโลก ทั้งเรื่อง AI, คลาวด์คอมพิวติ้ง และเทคโนโลยีเปลี่ยนโลกอีกมากมาย

- อยากได้ความคล่องตัว ต้นทุนต่ำ: ไป DR (QQQM19)

- อยากได้ความสบายใจ ไม่ลุ้นค่าเงิน: ไป กองทุนรวม (BCAP-USND100)

- อยากได้สิทธิภาษีเต็มเม็ดเต็มหน่วย: ไป RMF (SCBRMNDQ)

สุดท้ายนี้ ไม่ว่าจะเลือกทางไหน สิ่งที่สำคัญที่สุดก็คือ “วินัย” และ “ระยะเวลา” ครับ Nasdaq อาจจะมีย่อตัวแรงๆ บ้างในบางช่วง แต่ในระยะยาวนวัตกรรมจะดึงกำไรบริษัทให้สูงขึ้นเรื่อยๆ และนั่นคือเหตุผลที่มันจะสร้างความมั่งคั่งให้เราได้อย่างแน่นอนในปี 2026 และปีต่อๆ ไปครับ!

ขอให้ทุกคนสนุกกับการลงทุน และพอร์ตเขียวสดใสกันถ้วนหน้าเลยนะครับ!

คำเตือนนิดนึงนะ: บทความนี้เป็นแค่การวิเคราะห์และเล่าสู่กันฟังเพื่อการศึกษาเท่านั้นนะ ไม่ใช่คำแนะนำทางการเงินแบบเป๊ะๆ เพื่อนๆ ควรไปอ่าน Fund Fact Sheet เพิ่มเติมและคุยกับที่ปรึกษาการเงินก่อนตัดสินใจนะครับ เพราะการลงทุนมีความเสี่ยง และผลงานในอดีตไม่ได้บอกว่าอนาคตจะกำไรเหมือนเดิมเสมอไปนะ!

ใส่ความเห็น